por

por

El Catastro de Ensenada, es el interrogatorio realizado en la Corona de Castilla sobre las características económicas y geográficas de todas sus poblaciones y la información detallada sobre los vecinos, familias, bienes, oficios y rentas. Fue decretada en 1749 por Fernando VI a propuesta de su ministro Zenón de Somodevilla y Bengoechea, marqués de la Ensenada, que promulgó un decreto sin precedentes hasta la fecha, estableciendo que, pueblo por pueblo, casa por casa y finca por finca, se iba a realizar un recuento exhaustivo y riguroso de todas las personas y riquezas del territorio.

El proceso catastral se inicia con:

Carta, pregón y bando. El Intendente de la Provincia enviaba una carta a la Justicia (alcalde) del pueblo con traslado de la orden del rey y le anunciaba la fecha de su llegada y la obligación de pregonar y exponer el bando que se enviaba junto con la carta.

Elección de representantes del concejo y peritos. Simultáneamente, el alcalde y los regidores debían elegir los miembros del ayuntamiento (concejo) que habrían de responder al Interrogatorio de 40 preguntas; además, debían elegir dos o más peritos entre las personas que mejor conociesen las tierras, frutos y, en general, todo lo referente al lugar (su población, sus ocupaciones, sus utilidades, ganados, etc.)

Llegada del equipo catastrador (o audiencia) y primeras diligencias. El Intendente o en representación suya un Juez-subdelegado, iba acompañado de un asesor jurídico, un escribano y los operarios, agrimensores, escribientes y demás dependientes que considere necesarios para acudir a cada pueblo de la provincia. Mandaba citar al alcalde, regidores y peritos y cura párroco para un día, hora y lugar determinados.

Si lo consideraba oportuno, el Intendente podía designar otros peritos, generalmente forasteros, que debían expresar su conformidad o disconformidad acerca de los rendimientos o utilidades que los peritos del pueblo declarasen. Se les tomaba juramento, con el párroco como mero testigo.

Respuestas al Interrogatorio. Llegado el momento, se daba comienzo al Interrogatorio, recogiendo el escribano las respuestas literales («a la letra») dadas por el concejo y los peritos a cada una de las cuarenta preguntas de las que consta el cuestionario. Si los representantes del municipio carecían de datos para responder alguna pregunta, el acto podía suspenderse un tiempo, a condición de hacerlo con reserva, justificación y brevedad. Las autoridades y testigos firman el documento, a excepción del cura párroco.

El resultado de este acto daría lugar al documento llamado Respuestas Generales, que quedaba en manos del Intendente. Si a lo largo del proceso catastral posterior se encontraban datos que corregían o ampliaban la información dada en los primeros días, se le añadían notas aclaratorias finales.

SIGNIFICADO DE ALGUNOS CONCEPTOS CONTENIDOS EN LA DECLARACIÓN CATASTRAL

Para comprender mejor el contenido del documento creo necesario explicar brevemente una serie de conceptos previos que considero básicos:

1.- CLASES DE SEÑORÍOS

Hay que aclarar que los señoríos nacen a partir de la necesidad de repoblación, según se iban conquistando territorios a los musulmanes. Esta repoblación dio lugar a grandes propiedades, que no tenían por qué significar una unidad territorial.

En Castilla comienzan a establecerse a partir del s. XI, teniendo su máxima expresión en los siglos XIII, XIV y XV, gracias alheredamientootorgado por los reyes.

El título de Señor poseía autoridad jurisdiccional, esto es; estaban autorizados por el rey para ejercer no sólo su dominio, sino también todo tipo de autoridad, entre la que se contaba la de impartir justicia, conceder premios o castigos, imponer tributos. etc.

Son cuatro las clases de Señoríos que se contemplan:

1) Señorío de solariego: era el otorgado por el rey a algún noble o personaje importante del reino. En este señorío los vasallos no tenían derechos.

2) Señorío de abadengo: concedido por el Rey a la iglesia o a un monasterio.

3) Señorío de Behetría; palabra que proviene del latín «Bienfectoría». En ellos, los vasallos podían nombrar a su señor (tras petición al rey y concesión de éste). Lugar de behetría era «una población cuyos vecinos tenían derecho a elegir su señor», eligiendo como tal a quien más les favoreciese; el labriego que habita esa población recibe el nombre de Hombre de behetría.

Los habitantes del pueblo podían elegir a su señor y pactar las condiciones del contrato (el señor ofrecía la protección y la superestructura organizativa, mientras que los labriegos pagaban ciertas prestaciones). Lo más normal es que las behetrías fuesen colectivas, es decir, afectaban a localidades enteras (aunque también hubiese behetrías individuales).

4) Señorío de realengo: bajo jurisdicción real. Se denominaban Señoríos de realengo, a todas aquellas comarcas, villas y ciudades que no estaban comprendidas en las tres clases anteriormente citadas y, por tanto, dependían directamente de la autoridad real.

2.- TIPOS DE IMPUESTOS

Como acabamos de ver uno de los derechos de los señoríos era el de cobrar impuestos.

En la corona de Castilla existían en aquel tiempo cuatro entidades con potestad para cobrar impuestos: El estado, la Iglesia, los municipios y, como hemos visto, los señoríos.

Los ingresos del Estado se pueden agrupar en tres grandes apartados:

- Rentas generales o aduanas, son los impuestos que se cobraban a la entrada y salida de las mercancías en la Corona de Castilla.

- Rentas de monopolios o estancos (papel sellado, tabaco, sal), algunos de los cuales existen actualmente.

- Rentas provinciales, ingresos que percibía la monarquía, cobrando diversos impuestos que básicamente eran:

– las alcabalas, es decir, el pago de un porcentaje del 10%, por parte del vendedor, sobre los productos vendidos.

– los millones, servicio monetario prestado de forma “voluntaria” por el Reino al monarca. Tuvo su origen como consecuencia del desastre de la Gran Armada.

– los cientos, o uno por ciento, eran, básicamente recargos sobre el impuesto de las alcabalas, que ayudaban a complementar la recaudación necesaria.

– sisas, impuesto indirecto que consistía en descontar, en el momento de la compra, una cantidad en el peso de ciertos productos (pan, carne, vino, harina). Como gravaba bienes de primera necesidad era muy impopular.

– las tercias reales, impuesto que pagaba la Iglesia al Rey consistente en dos novenos de los diezmos eclesiásticos recaudados por la misma.

– utensilios: impuesto que se creó con el objeto de obtener fondos para los gastos de cama, luz, aceite, leña, vinagre y sal que causaba el alojamiento de las tropas en los pueblos.

Estos impuestos eran mal vistos no sólo por gravosos sino también por injustos ya que recaían sobre el pueblo llano, llamado estado general, pues los nobles y clérigos al disponer de cosechas propias no acudían a los puestos público donde se cobraban los impuestos. El proyecto de la Ensenada era acabar con ellos y sustituirlos por el Impuesto de Única Contribución, proporcional a la riqueza da cada uno, conocida mediante el Catastro.

Los ingresos de la Iglesia se realizaban fundamentalmente mediante:

– los diezmos, gravamen consistente en entregar en especie la décima parte de la cosecha (cereales, legumbres, carnes, huevos, cera miel, lana, queso, aceite…) que entregaban todos los agricultores. Este impuesto era de obligado cumplimiento para toda la población: nobles y estado general.

– las primicias, consistían en donar al clero local los primeros frutos del campo. Las primicias variaban en su cantidad de una localidad a otra e incluso era una cantidad fija con independencia de la cosecha obtenida siendo, por tanto, menos equitativo que el diezmo.

– la iglesia también percibía de la Corona una tercera parte de las tercias reales para el mantenimiento de las fábricas (edificios) de las iglesias.

Los municipios hacían frente a sus gastos mediante recursos propios, originados por la recaudación de tributos de ámbito local y por los ingresos generados por la explotación de los llamados bienes propios o privativos que eran el conjunto de bienes propiedad del municipio y que éste arrendaba de forma periódica. Estos bienes podían ser tierras de labor, pastos, molinos, mesones, tiendas, …

En cuanto a los señoríos los ingresos procedías de las prestaciones de los hombres de Behetría

Normalmente las prestaciones de los Hombres de Behetría podían ser:

a).-Prestaciones debidas al señor:

-Infurción: Impuesto individual pagado por cada campesino al señor de las Behetrías. La infurción no es exclusiva de las behetrías, que es un impuesto pagado en cualquier tipo de señorío feudal.

– Yantar: Derecho del señor y su séquito de albergarse, durante el viaje por su feudo, en casa de cualquiera de sus vasallos, comer en ella y exigir que sus monturas recibiesen alimentos. En principio, el impuesto era eventual y se pagaba en especie, pero con el tiempo pasó a pagarse en moneda.

– Sernas: Era la obligación que tenía cualquier campesino acogido a un régimen señorial, de trabajar las tierras del señor (además de las suyas propias). Así, pues, las sernas no son exclusivas de las behetrías, se dan también en zonas feudales de abadengo y solariego.

b).-Prestaciones debidas al Rey:

– Servicio: son los impuestos que el rey solicitaba a sus súbditos para hacer frente a gastos extraordinarios, por ejemplo, guerras u otros episodios excepcionales. Previamente a su cobro, el rey necesitaba la aprobación de las Cortes. Aunque se trataba de un impuesto extraordinario, con el tiempo acabaron siendo un pago habitual.

– Monedas: Otro impuesto extraordinario previamente autorizado por las Cortes, con la diferencia de que éste era periódico y se pagaba cada siete años.

– Fonsadera: Es una especie de rescate que paga el campesino a cambio de no acudir al fonsado, es decir, de no ser alistado en las levas del rey en caso de guerra.

– Martiniega: Son las rentas habituales pagadas en la festividad de San Martín.

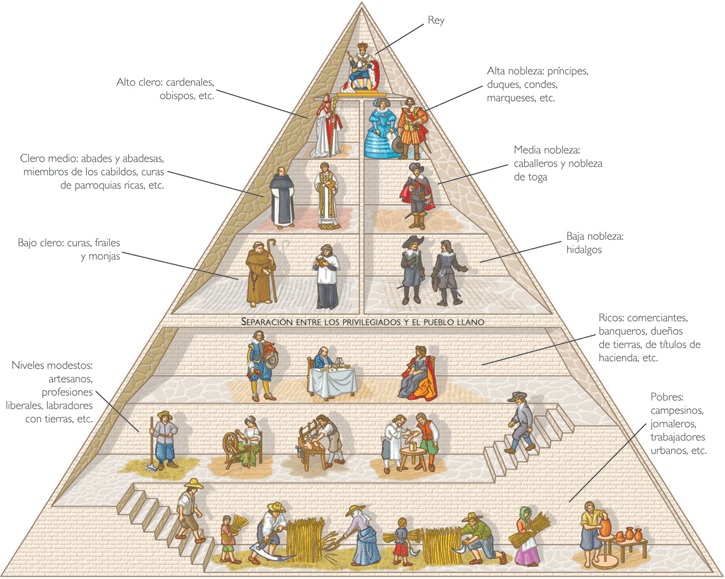

3.- CLASES SOCIALES EN LA EDAD MODERNA

a) La nobleza: En la cúspide social, la nobleza aparece como una clase cerrada, con múltiples y variados privilegios como la inmunidad tributaria y la exención de los servicios y prestaciones personales.

La nobleza, de sangre o de privilegios, se articuló en tres grandes niveles: grandes y títulos, caballeros y simples hidalgos.

– Grandes de España: es la máxima dignidad después de los Infantes o hijos del Rey. Son Grandes de España los hijos de los Infantes.

– Títulos: duques, marqueses y condes.

– Caballeros: Los caballeros fueron una especie de clase media nobiliaria. Ejercieron un gran poder en el ámbito local y fueron a menudo dueños de propiedades. El caballero era necesariamente un feudal que con frecuencia pertenecía a una orden de caballería

– Hidalgos: los hidalgos han sido caracterizados fundamentalmente como nobles con escasos o nulos bienes pero exentos del pago de determinadas obligaciones tributarias, debido a la prestación militar que les confería el derecho de portar armas.

b) El clero: Prelados y cabildos (conjunto de sacerdotes que asisten al prelado) formaron el estrato superior de la Iglesia española. Por lo general procedían de familias nobles. Propuestos por el rey y nombrados por Roma, solían ocupar de entrada una diócesis pobre, para ascender mediante frecuentes traslados a otras más ventajosas.

El bajo clero a su vez, daba cabida a curas párrocos, beneficiados y capellanes.

El clero disfrutó de exención fiscal y tuvo jurisdicción propia. Los ingresos más importantes de la Iglesia procedían de sus propiedades y del diezmo.

- Clases medias: El sector intermedio estuvo compuesto por agricultores acomodados y por la burguesía urbana.

En el mundo rural castellano surgió una clara diferenciación entre dos categorías de campesinos: los llamados labradores, o gentes que están al frente de explotaciones grandes y pequeñas, y aquellos otros trabajadores que nada poseen y viven de su trabajo.

La clase media urbana está representada por comerciantes y mercaderes, por letrados y funcionarios de una burocracia en auge y por quienes ejercen las distintas profesiones liberales.

- Pueblo llano: Formado por los jornaleros, campesinos sin tierras propias, pequeños comerciantes, artesanos de menor poder adquisitivo.

A estas dos últimas clases sociales se les llama también pecheros por su obligación de pagar tributos o “pechar”.

4.- DELIMITACIÓN DE LOS TERRENOS DE UN LUGAR

Para definir los límites del terreno perteneciente a un lugar no se empleaban los puntos cardinales como hoy en día sino los nombres de los vientos predominantes en el lugar. Así en nuestra zona se empleaban las denominaciones de Cierzo (Norte), Ábrego (Sur), Solano (Este) y Regañón (Oeste).

5.- SISTEMA MONETARIO

Teniendo en cuenta que en la época que nos ocupa, mediados del s. XVIII, el vellón era una moneda acuñada de plata o cobre en proporciones variables, el sistema monetario estaba formado por las siguientes monedas:

– Real de vellón. Moneda equivalente en la época a 34 maravedís.

– Maravedí: Moneda equivalente a la trigésima cuarta parte del real de vellón. Aunque hubo maravedíes de oro o plata, en la época del Catastro eran de cobre; su escaso valor hacía de él más unidad de cuenta que otra cosa.

– Escudo: Moneda que recibía su nombre por tener grabado el escudo del príncipe soberano. En la Corona de Castilla, en el siglo XVIII, había escudos de plata y de vellón. “El de plata tiene un valor de ocho reales de plata antigua, y es lo mismo que un real de a ocho de dicha plata, y el de vellón tiene el valor de diez reales de vellón”.

– Ducado: Moneda no efectiva, utilizada en el comercio y contratos, que equivale a 375 maravedíes de plata.

6.- UNIDADES DE MEDIDA

a) Capacidad

– Fanega: medida de capacidad para áridos que en Castilla, tiene 2 cuartos o 12 celemines. Equivale a 55,5 Litros. También se una la media fanega.

– Celemín: doceava parte de la fanega, medida de capacidad equivalente a 4,625 litros Un celemín tiene 4 cuartillos.

– Almud: en general equivale al celemín, aunque en algunas zonas de Castilla correspondía a media fanega.

– Arroba: como unidad de capacidad, equivale a un cántaro o cántara y se subdivide en 8 azumbres, 16 medios azumbre o en 32 quartillos,

– Cántara: medida de capacidad para el vino. Equivale a 16,13 litros

– Azumbre: equivale a 1/8 de arroba. Era la medida típica de la miel y la cera.

– Carga: medida de capacidad de áridos. Una carga equivale a 4 fanegas. Una fanega tiene 2 cuartos ó 12 celemines.

– Costal: medida de capacidad de áridos. Un costal tiene 4 cuartos o 2 fanegas o media carga. El costal era el envase para el transporte de grano.

– Escriño: unidad de medida del maíz. La hacen equivalente a 1,5 celemines, de manera que 1 fanega de grano equivaldría a 8 escriños.

- Peso

– Arroba: como unidad de peso, equivale a 1/4 de quintal o a 25 libras de 16 onzas cada una. Equivale a 11,5023 kilogramos.

– Quintal: equivale a 4 arrobas

– Libra: medida de peso, variable según las regiones, equivalente 1/25 de arroba o a 16 onzas o 4 cuarterones o 460 gramos.

– Cuarterón: cuarta parte de la libra

– Onza: medida de peso que tiene 16 adarmes y equivale a 1/16 de libra ó 28,7 gramos

– Adarme: equivale a 1,79 gr

– Costal: su peso equivalente de trigo es aproximadamente 85 Kg. El costal era el envase para el transporte de grano

- Longitud

– Estadal: medida de longitud equivalente a 4 varas castellanas o 12 pies castellanos. Un estadal tiene 3,343 metros.

– Vara Castellana: unidad de longitud que tiene 3 pies o 0,8359 metros.

– Pie: equivale a 27,8 cm

– Legua Castellana: medida de longitud que equivale a 20.000 pies o 6.666 varas y dos tercios, o también a 5.572,7 metros.

– Palo: medida de longitud también llamado estadal. Un palo tiene 3,5 varas castellanas. Variable según las zonas o provincias.

- Superficie

– Fanega de tierra: medida de superficie que en Castilla tiene 576 estadales cuadrados, es decir la de un cuadrado de 24 estadales de lado, siendo el estadal una unidad de longitud igual a 4 varas o a 12 pies castellanos. Equivale a 64,596 áreas.

La “fanega de sembradura” o “fanega de puño”es el espacio de tierra que se siembra con una fanega de trigo. Una fanega de sembradura tiene de superficie 400 palos en cuadro. Un palo en cuadro tiene 12,25 varas castellanas cuadradas. Estas cifras varían según la calidad del terreno que se siembra y según las distintas regiones de España.

– Celemín: doceava parte de la fanega de superficie equivalente a 537 metros cuadrados. Un celemín tiene 4 cuartillos

– Carro (de hierba): Puede definirse esta medida como la cantidad de terreno de la que se obtiene un carro, ya sea de mies o de hierba, de tal modo que una hectárea equivale a aproximadamente 56 carros o a 231 varas cuadradas. Siendo el carro más habitual el de 179 m².

Aunque es una medida utilizada actualmente en Cantabria la incluyo aquí porque en el Catastro de Fuencaliente se hace referencia a ella.

La variabilidad era enorme, por lo que el Catastro constituye una fuente sin par para el estudio de las antiguas medidas agrarias.

El sistema métrico decimal no se adoptaría legalmente hasta 1801 y efectivamente hasta bien avanzado el siglo XIX, e incluso hasta el XX en algunos lugares.